作为宏观调控的左右手之一,2016年货币政策被市场寄予厚望。中国银行在《2016年经济金融展望报告》中称,新的一年货币政策将继续保持宽松基调。

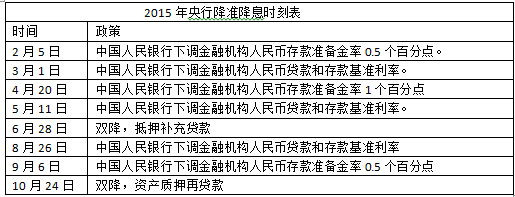

大部分市场人士也认为,从目前中国经济的走势来判断,自2015年2月5日开启的降息降准周期(见下表)不会在2016年就戛然而止,宽松仍然是主基调。

然而,需要警醒的是,过度宽松的货币政策将提高银行对风险的容忍度,触发货币政策的风险承担渠道。

宽松货币政策有5大正向传导渠道

宽松的货币政策为的是刺激经济的增长,目前学术界公认的货币政策的传导渠道有以下五条:

1、货币供给增加导致利率下跌,从而促进投资,带动经济增长。

2、货币供给增加导致利率下跌,从而使货币贬值,通过促进出口带动经济增长。

3、货币供给增加导致股票价格上升,投资者个人财富增加,从而带动消费的增加,最终影响经济增长。

4、货币供给增加导致居民存款上升,银行贷款也相应增加,最终刺激投资,动经济增长。

5、货币供给增加导致股票价格上升,公司市值增加有助于其获得更多贷款,从而企业投资增加,并带动经济增长。

这些货币政策传导渠道表明,宽松的货币政策可以给经济带来正面影响,它们为央行在经济疲软时的“放水”做法供了理论支持。

政策过度宽松或触发风险承担渠道

然而,2007年金融危机之后,学者们又提出了货币政策的另一个对经济产生负面影响的渠道——货币政策的风险承担渠道。具体来说,过度宽松的货币政策将提高银行对风险的容忍度,伴随着银行降低信贷标准,银行的整体风险水平有所增加,而银行业的风险最终会影响到经济发展。

学术界认为,触发货币政策的风险承担渠道的主要机制有以下四类:

逐利机制

在利率降低时,风险资产收益下降幅度会低于无风险资产收益,金融机构会提高风险承担意愿及水平,加大对风险资产的配置,逐利机制由此产生。

对于逐利机制产生的原因,目前有两种种解释:

一是惯性心理使投资者在利率下降时,也希望获得和高利率时期一样的收益。这些投资者往往短视,多以短期收益率作为业绩衡量标准,部分职业经理人为了维持自己的业绩而做出更加大胆的投资决策。

二是某些在未来一定期限内,有定期支付或还款义务的金融机构,需要将其投资组合所获得的收益,与其承诺支付的利率相匹配,以获得目标收益率。当政策利率降低时,其实际收益率被压缩,在利益的驱动下,金融机构投资高风险资产的意愿增强。

风险定价机制

风险定价模型认为,在较为宽松的货币政策环境下,贷款企业未来现金流的现值会因为利率的降低而增加,企业资产和抵押品价值的因此被高估。银行的盲目乐观弱化了其对违约率和违约损失的估计。最终,银行对风险的识别水平降低,放松信贷筛选标准,银行业的风险随之增加。

保险机制

首先,央行一直以来的救市政策让金融机构默认当经济出现问题时,央行会增加货币供应量对市场进行干预。因此,在宽松政策出台之前,金融机构会进行大量的风险投资,以对冲事后利率下降所带来的收益损失。

其次,金融机构,尤其是大的金融机构认为当自己出现问题时,央行不会坐视不理,“大而不倒”的理念增加了金融机构的风险容忍度。

竞争机制

在其它因素不变的条件下,宽松的货币政策会加剧银行业的竞争程度,从而压缩银行的利差和边际利润。在压力的推动下,为了实现既定目标收益率,银行将有可能放宽信贷标准,增加风险资产比率,从而使得银行风险承担意愿及水平提高。

供给侧改革有效补充宽松货币政策

这样的风险承担渠道在我国金融业是否存在呢?

我国学者徐明东和陈学彬利用动态面板GMM估计方法,对59家商业银行的风险水平与货币政策变动之间的关系作了分析,得出货币政策的风险承担渠道在我国存在的结论。

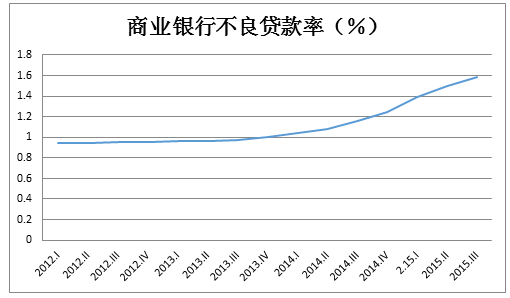

具体表现为当货币政策较前期趋于更加宽松时,商业银行的风险承担意愿及水平将相应提高,最终导致其不良贷款率的提高(详见下图)。

资料来源:银监会网站

那么问题来了:宽松的货币政策一方面可以刺激经济,另一方面又使银行过度承担风险,该怎样缓解这一矛盾呢?

我们认为,有以下两种方法:

一是加强银行自身的监管,通过提高银行最低资本金要求的方式,来对冲风险过度承担的影响。

二是更多地依靠积极的财政政策来刺激经济。在当前经济结构失衡的背景下,依靠积极的财政政策推动供给侧改革,不失为宽松的货币政策的有效补充。

中国注册风险管理师协会